![]()

![]()

![]()

- 相続専門サイトトップ

- 業務内容

業務内容 OUR SERVICES

50年の経験を培ってきたKMCパートナーズでは、経験豊富なプロのスタッフが、皆様の「相続に関するお悩み」をお手伝いさせていただきます。

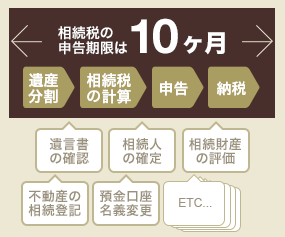

相続税申告

相続は、被相続人が亡くなった日に始まり、遺産分割、相続税の計算及び申告、最終的な納税まで、被相続人の亡くなった日から申告の期限となる10ヶ月以内までに行わなければなりません。

また不動産に関する相続登記や預金口座などの名義変更なども考えると、多種多様かつ煩雑な手続きもございます。

残られた遺族の方々にとっては、時間と労力を強いられるものとなります。

我が税理士法人KMCパートナーズでは、相続申告について50年の経験により培った独自のノウハウにより、万全な相続税申告をし、お客様にご安心していただけるサービスを提供してまいりました。

相続税申告では、土地の評価や非上場株式の評価、名義預金や生前贈与の取り扱い等は高い専門性が求められる分野もございます。 相続の高い知識と経験を持つスタッフと、弊社と協力提携にある不動産鑑定士、弁護士、司法書士等と外部とのチームワークにより、節税、お客様が安心して頂ける申告を約束致します。

また相続税申告については、その後の税務調査によって財産の漏れ、計算ミスなどにより、追加で相続税額を払わなければいけないケースや、特例措置の適用を失念し払うべきでない相続税額を支払っているケースもございます。こちらについては、お客様の責任ではなく担当税理士の責任です。

この問題については、弊社が経験と知識で培った書面添付制度により、お客様のみならず、対税務署においても責任説明を果たします。又、独自の申告チェックリストを作成し、担当スタッフだけではく、徹底した確認作業を所内全体で行います。

弊社では、生前贈与制度の活用・遺言書の作成・遺産分割の税務問題の対策、延納や物納を活用した納税資金対策、不動産の有効活用など、生前から相続まで、そして相続後においてもお客様を全力でサポートさせていただきます。

生前対策プラン

遺産分割・納税資金の問題と同様に、節税対策も生前に計画的に実施するほうがその手法も多様で、効果も高くなります。生前対策を実施するためには、まず現在の状況を把握し、相続税試算を行うことで現状の問題点やこれから行うべき対策がみえてきます。

税理士法人KMCパートナーズでは、相続税の試算結果を踏まえて、具体的にどのような対策があり、どういった効果があるのかシミュレーション結果とともに相続税対策を提案し、対策の実行と効果をご報告いたします。

相続税に関するご相談は早目にご相談ください。全面的にサポートさせて頂きます。

納税資金対策

税理士法人KMCパートナーズでは、現金贈与・生命保険等の金融商品の活用等を行うことで、事前に納税資金の準備が行えるようにアドバイスいたします。また、相続発生後においても納税資金の調達が困難である場合には、資産の売却・相続税を分割納付する延納手続、金銭以外の一定の相続財産で納付する物納手続にも対応させて頂いております。

また、納税資金の確保に伴い、譲渡所得税等の申告が必要になるものもあり、手続きについてもご対応させて頂きます。

セカンドオピニオンサービス

セカンドオピニオンとは、医療分野でよく行われておりますが、他の専門家の意見を求めることで、選択肢を増やし、よりよい決断をする事です。税理士法人KMCパートナーズでは、別の税理士事務所で作成した申告書の再評価・再計算を行い、お客様に相続税のサポートをさせて頂くものです。相続税の財産評価や特例適用可否の判断については、専門家でも意見が分かれることがあります。特に複雑な土地の評価や非上場株式の評価等の財産について、再評価・計算をおこない、適正な評価による適正納税を提案させて頂きます。

還付請求のお手伝い

過去5年以内に相続税の申告をされた方ついては、税務署への還付請求が可能です。税理士法人KMCパートナーズでは相続税還付のお手伝いをいたします。

また報酬は完全成功報酬制であるため、仮に還付が認められなかった場合には費用は一切かかりません。

税務調査立ち合い

KMCパートナーズは、税務調査に強い事務所として税務調査に関する著作本の出版や講演などをしており、税務署や国税局に対して税法理論で論戦し、納税者の権益を擁護します。税務調査対応の「奥の手」があるわけではありませんが、正々堂々と対応するには日頃の経理処理の積み重ねが重要です。ただ、税務調査の常識というようなものがいくつかありますし、税務調査はどのように行われるのか、ということを理解しておく必要があります。